「一条工務店の住宅ローンって、ネット銀行とどんな違いがあるの…」

「ローントラブルが多いって聞いたけど、どうしてなのかしら…」

一条工務店が販売している住宅ローンが「アイフラット(i-flat)」。

私も実際に「アイフラット」を利用し、毎月の返済を抑えることに成功しています。

一条工務店の住宅ローンについて、あなたに伝えたいことは3つ。

POINT

- 一条工務店専用なので、ネット銀行より「融資手数料」が安くなっている

- ローン審査が甘いので、所得に不安がある人でも利用しやすい

- 長期優良住宅に認定されるので、住宅ローン控除をより多く受けられる

ただ、一条工務店の住宅ローンを選んだせいで、トラブルになっている人が多いのも事実…。

公式サイトでは分からない、一条工務店「住宅ローン」の真実に迫っていくことにします。

クリックできる目次

一条工務店住宅ローン「アイフラット(i-flat)」とは?

一条工務店では、住宅ローン専門の金融機関を設立・子会社して、専用住宅ローン「i-flat(アイフラット)」を販売中。

「アイフラット(i-fiat)」は、一条工務店と「住宅金融支援機構」が提携して扱う『全期間固定金利型住宅ローン(フラット35)』となっています。

「住宅金融支援機構」は、住宅の安定的供給を支援する独立行政法人。

民間銀行と提携して、様々なタイプの「フラット35」を提供しています。

アイフラットは「フラット35S」が適用、毎月々の支払いも楽に

一条工務店の家で住宅ローンを組むと、「フラット35S」が適用されることに。

省エネルギー性や耐震性など、性能の高い住宅を購入する時に、金利を一定期間下げる制度のこと。

「フラット35」と「フラット35S」の具体的な違いは次の通り。

横にスクロールできます⇒

| プラン | 金利 | 毎月返済額 | 総返済額 |

| フラット35 | 全期間 1.06% | 9.8万円 | 3,504万円 |

| フラット35S | 当初10年間 0.81% 11~30年目 1.06% |

9.4万円 9.7万円 |

3,436万円 |

借入額3,000万円、金利1.06%で試算しています。

一条工務店の住宅ローンなら「フラット35S」が適用。他のハウスメーカーよりも金利が有利になっています。

関連 【一条工務店アイフラット35はトラブルだらけ】i-flatのローン審査はどう?

一条工務店「住宅ローン(アイフラット)」の5つの特徴

一条工務店の住宅ローン「アイフラット」が評判な理由は次の5つです。

- 固定金利だから将来設計が立てやすい

- 営業担当が手続きをサポート

- 「手付金」や「預り金」が払えないなら『つなぎ融資』

- 大容量の太陽光発電で、ローン返済の負担が少なくなる

- 団信に加入すれば、万一の事態に備えられる

1 固定金利だから将来設計が立てやすい

「アイフラット」は、全期間固定金利型の住宅ローン。

借り入れた時から返済終了まで、金利が変わらない住宅ローンのこと。

固定金利なので、借り入れするタイミングで「総額でいくら支払うのか」を計算できるのが特徴。

- 金利変動のリスクにさらされない

- 将来設計や家計管理がしやすくなる

のは、変動金利タイプにない大きなメリットです。

2 営業担当が手続きをサポート

他社で住宅ローンを組むなら、手続きに必要な書類を自分で揃えることになります。

- ローン借入申込書

- 本人確認書類(運転免許証 など)

- 収入確認資料(給与証明書 など)

- 健康保険証

- 団体信用生命保険申込書兼告知書 など

ただ、一条工務店「アイフラット」なら、営業担当が必要書類を用意。

基本的に「用意された書類に記入するだけ」で終わるので、手続きが驚くほど簡単に。

「住宅ローン」と「家づくり」の窓口が1つになるのは、大きなメリットになっています。

3 「手付金」や「預り金」が払えないなら『つなぎ融資』が利用できる

一条工務店と契約する場合、次の2つの「契約金」を用意する必要があります。

- 契約手付金:100万円

- 預り金:80万円

「アイフラット」は審査日数が驚くほど少なく、契約前の本審査まで可能に。

アイフラットの「つなぎ融資」を利用すれば、自己資金が少ない方でもムリなく家づくりを進めることができる訳です。

関連 【一条工務店の契約金が払えない】ローンのつなぎ融資はどうなの?

関連 【一条工務店の預り金がローンで払えない?】つなぎ融資はいつから利用できる?

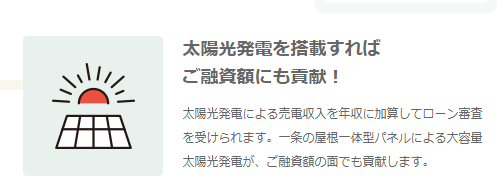

4 大容量の太陽光発電で、ローン返済の負担が少なくなる

一条工務店は屋根一体型の太陽光パネルを採用しているのが特徴。

大容量の太陽光発電ができるので、より有利な条件でローン審査が受けられることに。

ただ、売電価格は年々下がっているので、以前ほどメリットは少なくなっている点には注意してください。

5 「団信」に加入すれば、万一の事態に備えられる

「アイフラット」でも「団信」に加入することは可能。

ローン返済中に万一ことがあった場合、保険金によって残りのローンの支払いがなくなること。

しかも、平成29年に「団信」の内容がさらにパワーアップ。

- 団信の保険料が金利に含まれるようになった

- 団信の補償内容がより充実した

- 団信の保険料自体も安くなった

という3つの変更点が加えられ、以前より利用しやすくなっているのが特徴。

特に、補償内容がより充実している点は「アイフラット」の大きな魅力になっています。

横にスクロールできます⇒

| 団信 | 旧制度 | 新制度 |

| 機構団信 | 高度障害 死亡保障 |

身体障害保障 死亡保障 |

| デュエット (夫婦連生団信) |

高度障害 死亡保障 |

身体障害保障 死亡保障 |

| 3大疾病付機構団信 | 高度障害保障 3大疾病保障 死亡保障 |

介護保障 身体障害保障 3大疾病保障 死亡保障 |

「団信なし」も可能

「アイフラット」でも団信は任意。

団信なしの「アイフラット」なら、金利が0.2%ほどマイナスされることになります。

一条工務店が全面的にサポートしくれるので、「アイフラット」なら加入手続きも安心です。

一条工務店は「住宅ローン控除(減税)」も有利

住宅ローンを組む時に欠かせないのが「住宅ローン控除」。

住宅ローンを利用してマイホームを購入る時に、所得税から控除が受けられる制度のこと(住宅ローン減税制度)。

消費税が10%にアップされるのに合わせて、控除期間も「13年間」に延長されています。

しかも、一条工務店は「長期優良住宅」に認定されているので、一般住宅より有利な条件でローン控除が受けられることに。

「住宅ローン控除」の具体的な内容は次の通りです。

| 項目 | 一般住宅 | 長期優良住宅 (一条工務店) |

| 控除対象の借入限度額 | 4000万円 | 5000万円 |

| 控除期間 | 13年間 | |

| 控除率 | 1% | |

| 最大控除額 | 400万円 | 500万円 |

| 年間控除額 | 40万円 | 50万円 |

11年目からは、次の2つの条件の内、少ない金額の方が「控除額」となります。

- 年末の住宅ローン残高(上限5,000万円)×1%

- 建物購入価格(上限5,000万円)×2%÷3

住宅ローン控除には「長期優良住宅証明書」が必要です

長期優良住宅用の住宅ローン控除を受けるためには、通常の書類にプラスして2つの書類が必要です。

- 確定申告書

- マイナンバーが記載されている書類

- 住宅借入金等特別控除額の計算証明書

- 源泉徴収票

- 土地・家屋の登記事項証明書

- 不動産売買契約書や工事請負契約書

- 住宅取得資金に係る借入金の年末残高証明書

- 長期優良住宅建築等計画の認定通知書(コピー)

- 「住宅用家屋証明書(コピー)」又は「認定長期優良住宅建築証明書(原本)」

「長期優良住宅建築等計画の認定通知書」は、一条工務店から渡される「分厚いファイル」の中に綴じられています(引き渡し時)。

「住宅用家屋証明書」をなくした場合は、役場で再発行してもらってください(手数料:1300円)。

一条工務店なら「次世代住宅ポイント」がもらえます

長期優良住宅に認定される一条工務店は、「次世代住宅ポイント」の対象にもなっています。

一定の性能を有する住宅に対して、様々な商品と交換できるポイントを発行する制度。

一条工務店なら、標準仕様で35万ポイント(上限)を獲得することが可能です。

新築一戸当たりの上限ポイントは35万ポイントです。

| 耐震住宅(耐震等級3) | 30万ポイント |

| 認定長期優良住宅 | 5万ポイント |

| 合計 | 35万ポイント |

POINT

「住宅ローン控除」や「次世代住宅ポイント」について気になることがあれば、営業担当に一度相談してみることをおススメします。

一条工務店の住宅ローンなら、「事前審査・本審査」も甘い

一条工務店住宅ローン「アイフラット」の審査は

- 事前審査:一条工務店

- 本審査:住宅金融支援機構

という形で行うのが原則で、「フラット35」全般的に審査が甘いの特徴。

というのも、お金を融資するのは「住宅金融支援機構」なので、民間銀行のように採算を考える必要がないから。

ちなみに、「フラット35」の審査基準の目安は次の通りです。

| 申し込み年齢 | 満70歳未満 |

| 年間返済額 | 年収400万未満:30%以下 年収400万以上:35%以下 |

| 借入額 | 100万円~8000万円 |

| 返済期間 | 35年以内 |

| 住宅条件 | 戸建て:70㎡以上 マンション:30㎡以上 |

民間の金融機関であれば「年間返済額<年収の20%」が審査基準になっているので、「フラット35」の審査はかなり緩いのが現状。

逆に言うと、「フラット35」の審査に落ちたなら、民間の住宅ローンでもほぼ100%落ちることになってしまいます。

ローン審査に落ちた場合は?

審査基準の甘い「アイフラット」ですが、100%通る訳ではありません。

特に、次の条件に当てはまる方は注意が必要です。

- 年収に対して、希望する借入金額が大きすぎる

- 借金の滞納など、申込者の信用に傷がある

- 住宅ローン以外のローンも利用している など

ただ、一度審査に落ちても「再審査」を受けることは可能。

「再審査」に申し込む場合は、

- 家を小さし、建築費用を削る

- 希望する借入金額を減らす

など、より通りやすい条件に変更してから「再審査」にかけるようにしてください。

「アイフラット」の審査は甘いので、落ちた場合は大きな計画変更が必要です。

関連 【一条工務店の契約金が払えない】ローンのつなぎ融資はどうなの?

一条工務店なら、「住宅ローン契約書」で『すまいの給付金』がもらえる

一条工務店で家を建てる時に住宅ローンを組めば、「すまいの給付金」をもらうことができます。

消費税10%の負担を軽減するために、収入に応じて最大50万円が給付される制度。

「住宅ローン控除」は収入の多い人に高い恩恵がありますが、「すまいの給付金」は一定収入以下の人が対象となっています。

「住宅ローン控除」との大きな違いの1つが、「すまいの給付金」は現金でもらえること。

年収ごとの給付金額は次の通りです。

消費税10%での「住まいの給付金」

横にスクロールできます⇒

| 年収 | 都道府県税の所得割額 | 給付基礎金 |

| ~425万円 | ~6.89万円 | 30万円 |

| 425万円超~475万円 | 6.89万円超~8.39万円 | 20万円 |

| 475万円超~510万円 | 8.39万円超~9.38万円 | 10万円 |

消費税8%での「住まいの給付金」

横にスクロールできます⇒

| 年収 | 都道府県税の所得割額 | 給付基礎金 |

| ~425万円 | ~6.89万円 | 30万円 |

| 425万円超~475万円 | 6.89万円超~8.39万円 | 20万円 |

| 475万円超~510万円 | 8.39万円超~9.38万円 | 10万円 |

「すまいの給付金」の必要書類

「すまいの給付金」の申請に必要な書類は次の通りです。

- 給付申請書【原本】

- 住民票の写し【原本】

- 建物の登記事項証明書・謄本【原本】

- 個人住民税の課税証明書(非課税証明書)【原本】

- 工事請負契約書、または不動産売買契約書【コピー】

- 住宅ローンの金銭消費貸借契約書(住宅ローン契約書)【コピー】

- 通帳など(振込先口座が確認できる書類)【コピー】

給付申請書は、国土交通省の公式サイトからダウンロード可能。

ただ、「申請は住宅の引き渡しから1年以内」が原則なので、まだの方はお急ぎください。

「住宅ローン控除」と「すまいの給付金」を活用すれば、消費増税もあまり気にならなくなります。

【一条工務店vsネット銀行】住宅ローンの内容を比較

最近は、ネット銀行の住宅ローンを利用される方も増えてきています。

そこで、「一条工務店」と「ネット銀行」の住宅ローンを比較すると、次のようになります。

横にスクロールできます⇒

| 項目 | 一条工務店 | ネット銀行 |

| 金利タイプ | 固定金利のみ | 変動金利 期間固定 固定金利 |

| 手数料 | 【定率タイプ】借入金×1.2% 【定額タイプ】なし |

【定率タイプ】借入金×1.5%~ 【定額タイプ】数万円~ |

| 保証料 | なし | なし~借入金の2% |

| 保証人 | 不要 | 不要 |

| 住宅の性能基準 | あり | なし |

| 審査 | 緩い | 厳しい |

| 書類の提出方法 | 専用タブレット | メール・郵送 |

| 繰り上げ返済手数料 | なし | なし |

ネット銀行を選ぶメリットは、

- 変動金利

- 期間固定

など、様々なタイプの住宅ローンを選択できること。

逆に、ネット銀行は書類ですべてを判断するので、審査基準が特に厳しく、審査に落ちる方が多いのが現実です。

また、ネット銀行は「フラット35」も扱っていますが、融資手数料は一条工務店の方がお得。

「フラット35」の金利はどこも横並び状態。融資手数料以外の違いはほとんどありません。

もし「フラット35」を選ばれるのであれば、一条工務店「アイフラット」をおすすめします。

POINT

- フラット35(固定金利)を選ぶなら「一条工務店」

- 変動金利や期間固定を選ぶなら「ネット銀行」

【一条工務店住宅ローンのデメリット】トラブルが多い理由は何?

魅力的に思える一条工務店の住宅ローンですが、実際にはトラブルが多く聞こえるのも事実…。

「アイフラット」を選ぶ時には、次の3つの点に注意してください。

- 提携銀行と違い、住宅ローンの専門知識が乏しい

- ローンシュミレーションがしにくい

- 特典(キャンペーン)がない

1 提携銀行と違い、住宅ローンの専門知識がない

「アイフラット」の手続きをサポートするのは、一条工務店の営業担当。

営業担当は家づくりの知識は豊富ですが、

- 10年後・20年後、金利はどう推移していくのか?

- 固定金利と変動金利は、どっちがお得か?

など、金融についての知識は乏しいのが現実…。

専門的なアドバイスはもらえないので、住宅ローン選びに自信のない方にはおススメできません。

関連 【一条工務店は5つのトラブルに注意】ブログで分かる最悪のケースは?

2 ローンシュミレーションがしにくい

残念ながら、一条工務店の公式サイトには「ローンシュミレーション」がありません。

シュミレーションができないので、

- 融資手数料による違い

- 金利による違い

- 月々の支払額の違い

などが分かりにくく、他の住宅ローンと比較しにくいのが現状…。

もし、「アイフラット」の具体的な金額について知りたければ、フラット35公式サイトの「クイックシュミレーション」を利用してください。

3 「特典(キャンペーン)」がない

他の民間銀行で「フラット35」を組むと、特典が付く場合が多くあります。

- イオン銀行:お買い物が5%オフ

- 楽天銀行:10000ポイントプレゼント

- auじぶん銀行:電気とセットで金利引き下げ など

ただ、一条工務店にキャンペーンは一切なし。

特典の内容によっては、他社の「フラット35」の方が金利や手数料が安くなるケースも出てきます。

POINT

最初から「アイフラット」だけに絞るのは危険。他の銀行にも仮審査を申し込み、実際の条件で比較することが大切です。

関連 【住宅本舗ローン一括審査の評判・口コミは嘘】危険なデメリットは何?

【まとめ】一条工務店「住宅ローン」の評価

一条工務店「住宅ローン」についてまとめます。

POINT

- 一条工務店専用なので、ネット銀行より「融資手数料」が安くなっている

- ローン審査が甘いので、所得に不安がある人でも利用しやすい

- 長期優良住宅に認定されるので、住宅ローン控除をより多く受けられる

お得に感じる「アイフラット」ですが、誰でもおすすめな訳ではありません。

少しでも住宅ローンの負担を減らしたいなら、「一括審査」で実際の条件を比較することが大切です。